iOS11 safari のITP(Intelligent Tracking Prevention)の各社対応まとめ

以前、以下の投稿で反響があり、直近ITPが騒がれ始めているので、9/20現在の各社の対応を分かる範囲でまとめておく。

FacebookのITP対応

毎日訪れるようなサイトに関しては、cookieは継続的に利用できるようなので、特に問題は大きないだろうとされている。アメリカではDAUも高いと思うが、日本ではどうであろうか。

Google のITP対応

Google Analyticsと連携して、引き続きレポート計測は可能、ただしsafariで計測できなくなるweb siteコンバージョンについては、推定値もreportに含まれるようになる。

Yahoo JapanのITP対応

Apple、Safari 11のCookieブロック機能への批判に対し回答 - iPhone Mania

今のところ、公式的なアナウンスはされているか不明だが、今回ITPに対して批判している業界団体にも加盟している。今後何かしらの対応を行っていく必要があるだろう。

Adroll のITP対応

基本は何も設定しないとsafari ブラウザは3rd party cookieを拒否するため、リターゲティングはできないが、再設定して、バナーを通して、ユーザからパーミッションを取るようにすれば、再度Adroll cookieを使って、リターゲティング広告が可能な模様。ただしレポートはGA連携をしないと、見えない。

OS(デスクトップ、iPhone、iPad)で搭載されているSafariブラウザはすべて初期設定によりサードパーティーのクッキーを拒否します。このためAdRollではiOSユーザーをリターゲティングすることはできません。しかし本ページで紹介する機能を使うことにより、Safariユーザの訪問者へのリターゲティングが可能です。

訪問者がAdRollのエコシステムにまだ組み入れられていない場合は1回限りのバナーメッセージが表示されます。ここで、AdRollの利用規約に訪問者が同意する場合のみパーソナライズ広告を今後配信する旨が通知されます。バナーのクリックまたはサイトの別ページを開いて同意すると、配信を承認したこととなります。

Safariのリターゲティングを有効化すると、AdRollピクセルが自動的に更新されてバナーを配備し、追加のロジックを設置します。

このソリューションはAdRollクッキーをSafariユーザーに設置できるようにするためのものです。このクッキーはリターゲティングオーディエンスに配信するクッキーと同じように使用します。そのため、この手順は通常の広告キャンペーンでセグメントがユーザーを取り込む場合と同様のものと考えてください。

広告キャンペーンレポートではブラウザごとのパフォーマンスを表示できません。代わりに開始から2-4週間後のインプレッションやCTR、CPC、CPAの上昇データに注目することをお勧めします。また、Googleアナリティクスを利用している場合は"ブラウザ"を第2ディメンションとして追加することでSafariにおけるパフォーマンスの検出が可能となります。

Criteoの対応のITP対応について

9/19あたりに記事が公開されたが、現在記事は公開停止中 。何故かは不明。

Safariブラウザにおけるトラッキング防止機能(ITP)へ

いつもCriteo製品の拡販にご協力いただきまして、誠にありがとうございます。

Appleが先日発表したインテリジェント・トラッキング・プリベンション(ITP)機能を備えたSafari ブラウザに関して、

弊社はSafari 11以降も引き続きユーザに最適な広告を提供するため、Safariブラウザのサポート方法を変更いたします。

具体的には、Safari11ユーザが変更内容を理解し、プライバシー設定を選択できるように、弊社はお客様のウェブサイトにSafari 11ユーザに対してブラウザ内にてメッセージを表示し、Criteoのクロスサイトトラッキン

グ技術の使用に関する同意を求める必要があります。本機能をEBSと呼びます。

本EBSにて、AppleデバイスごとにSafari11ユーザに対してブラウザ内メッセージを表示するのは、弊社の広告ネットワーク全体を通じて1ブラウザに対して1度だけです。

現在、お客様の設定では、EBSが有効になっていません。従って、お客様のCriteoキャンペーンでは、EBSを実施中の他Criteo広告主様でメッセージに同意をしたSafari 11ユーザのみが配信対象者になります。

これにより、Safari 11に関しては、一部のユーザーへ広告が配信されないため、キャンペーンのパフォーマンスに影響が出る可能性がございます。

Safari 11によるパフォーマンスへの影響を受けないようにするために、できるだけ早く、EBS機能の実装について担当のCriteoアカウントストラテジストにご相談ください。

※弊社のSafariブラウザサポート機能(EBS)の新しいソリューションでは、クッキーを使用する代わりに、HTTPストリクト・トランスポート・セキュリティ(HSTS)プロトコルを通じてユーザIDを作成し、これをユーザのブラウザキャッシュに保存します。また、ユーザーはEBSメッセージ内のリンクからオプトアウト可能です。

今後ともよろしくお願い申し上げます。

Criteo

Adobe marketing cloudのITP対応について

今のところニュースページには何もでてない。

そもそもthirdparty cookieもfirst party cookieもどちらも使って計測しているので、そこまで大きな話になっていないのかも?

Apple、safariのなかの人が語るITP対応について

保護ではなく、予防で、作っているとのこと。

I said “prevention” instead of “protection” earlier about Intelligent Tracking Prevention. Not going to delete it to not break the thread.

インテリジェントなトラッキング防止について「保護」ではなく「予防」と前述している。スレッドを壊さないようにそれを削除するつもりはないです。

電通 vs 博報堂 広告代理店が注力する16業界の売上比率と電通が強い業界

2020年東京オリンピックを目前にして、日本の広告代理店は積極的なM&Aを行いながらも、着実に売上を伸ばしている。その中で、大手代理店の電通と博報堂の得意、不得意がどこにあるのか?といったところをIRのデータを元に調べてみた。

参考

説明会・決算補足資料 2017年12月期 - IR情報 - 電通

電通と博報堂の業界毎の売上の勝ち負け

博報堂のその他がでかいが、それ意外の自動車以外は基本的に全て”電通”が売上比較をすると勝っていることが分かる。

上記グラフで分かることのポイントとしては以下である。

電通 vs 博報堂 売上の差が大きい業界はどこか?

では、売上の差およびshareといった視点で見てみるとどうだろう。大差が付いているところが、電通が大勝ちしている業界とかんがえられる。

上記グラフで分かることのポイントとしては以下である。

このように、官公庁、スポーツといった国家的なプロジェクトについての電通が強いというのは、オリンピックを仕切っている意味とほぼ同意であると考えられる。

業界別のマーケティング予算の合計について

業界毎に見てみると、日本のマーケティング費の規模といったものが見えてくる。

1番大きなシェアがあるのは、情報・通信、その先の飲料、嗜好品となっている。

つまり、ここから考えられることとしては、会社ごとの独自色を出しづらい業界(情報、通信)、業界自体に多くのメーカー、ブランドが存在しているような業界については、マーケティング費を多くとることによってユーザやロイヤリティ獲得を進めているのではないかと考えられる。

Oracle が930億円で買収したmoatとはどんな会社なのか?

2017年4月に発表されたOracleのMoat(モート)買収についてまとめておく。

Moatとはどんな会社なのか?

moat本家のサイトはこちら https://moat.com/

結構、このcreative search機能は興味深く、moatを通して配信しているCreativeがを検索できるというtool.

資生堂で検索してみると、何やらmacy's上での広告や中国語圏でどのような広告Creaive を出しているのか?といったものがわかる。

Google でも検索すると、Google Fiberやadmobの広告Creativeなどが表示される。

Moadの提供しているサービスは?

Facebook、動画広告においてサードパーティによる効果測定を導入へ | movieTIMES ムービータイムス

2015年の記事によると、Facebookの動画広告で第三者測定軸でMoatを導入していることがわかる。

5/30にはsnap chatと連携して、brand safetyのための計測をはじめることをアナウンスしている(取り組みは2016年頃からの模様)

Moatが提供する Open Brand safety (OBS) Frameworkとは?

Storyful and Moat Launch Initiative to Combat Fake News | News Corp

webdomainとvideo URLをtrackして、brand広告主が適正にどこに出すべきか?を判断できるような数値を計測できるものと書かれているが、詳細な仕様書や企画まではでていないようにみえるので、今後のopen化が期待される。

OracleのMoat買収の狙いは?

https://www.oracle.com/us/assets/moat-general-presentation-3681845.pdf

OracleはBluekai買収などからも見えるように、トランザクション以外のmarketing 用のデータについても、吸い込むことを狙い、統合したシステム・ソリューションを作ろうとしている。これは金融やECといったシステム基盤を使うだけでなく、企業のマーケティング費用まで狙っているという算段に見える。

また、最終ページが興味深い

Oracle ID graphによって、maketerだけでなく、publisherやConsumerまでもMOATを通して、繋げようとしている。つまり、広告主だけでなく、メディア側まで組み込むことで、両者から、データの正当性を元に、予算を取りに行こうとしているOracleの狙いが垣間見れる。

Moat買収についてのまとめ

近年のadfraudなどの話題の流行などもあり、viewablityの概念は非常に重要であるからこそ、このデータをIDで紐付けしていくことで旨味を作っていけるOracleの買収はとても筋がいいように見え、第三者の正当性を計測する機関として、GoogleやFacebookといったメディアとも、独立した位置に存在できたことは、Oracleにとっても、Moatにとっても結果的によい買収だったのではと、感じさせる。

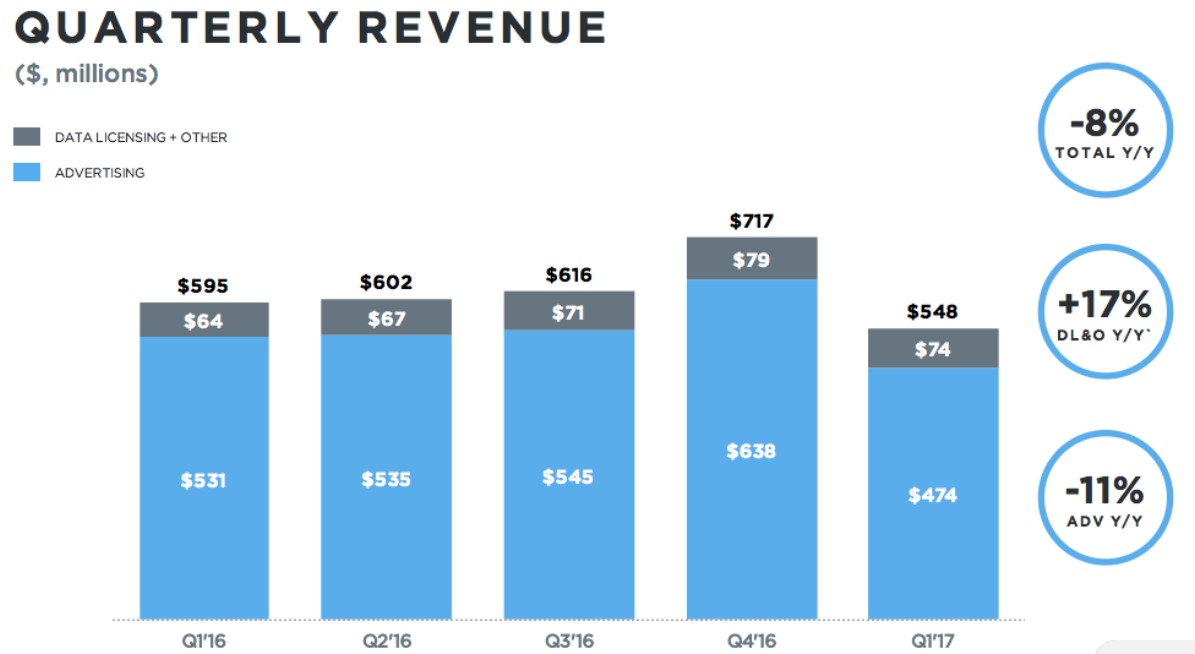

twitterの日本での売上はどのくらいか?調べてみた。

みんな大好きtwitterは日本でどのくらいの売上なのか?調べてみた。

決算資料はこちら

2016年の売上は全世界で25億ドル

ガベージニュースさんの調査によると、全体の売上は2015年が22億ドル、2016年が25億ドルとなっている。

そのうちの約90%が広告、残りの10%がデータライセンスで稼いでいる。

月次のアクティブユーザは全世界で3.3億人/月

広告のUSの売上シェアは約50%

アメリカの売上とそのシェアがYoYで下がっている。

2016年4~6月期の日本の売上高が6120万ドル(約62億円)で日本のシェアは全体の約11%、アメリカ以外だと、約30%

2016年の2Qの売上が約62億円、全体では約540億とすると約11%、アメリカ以外では約30%となる。

ただし月間アクティブユーザ率は70%と上がってきている

まとめ

関連記事

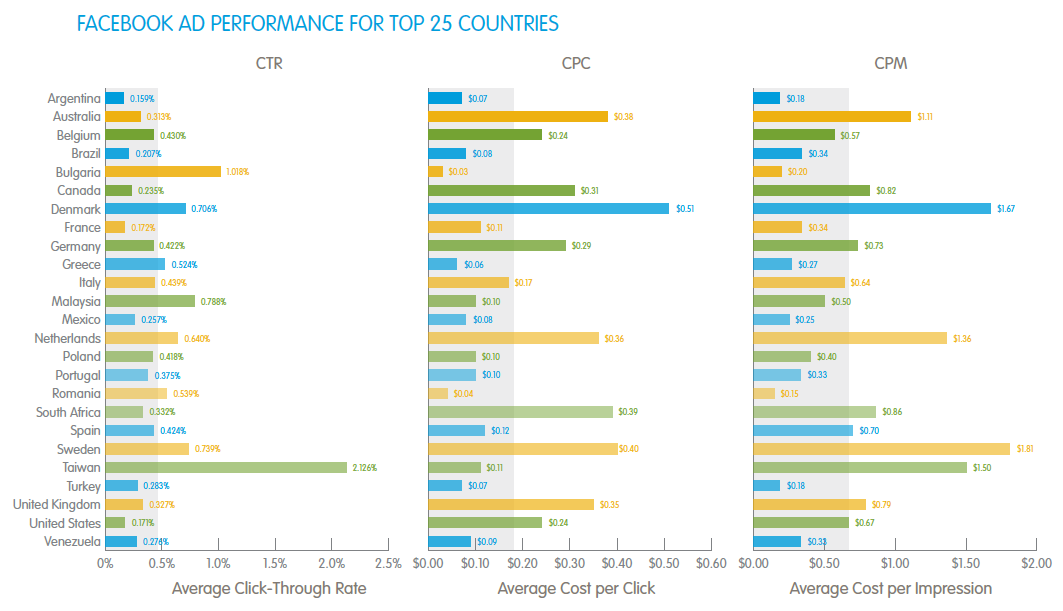

facebook, twitter等の各媒体、国ごとのCPC、eCPM事情を調べてみた

世界のCPC/eCPMがどの程度なのか?を調べてみました。

2014年頃のFacebok,twitterのCPC,eCPMは?

2014年頃のCPMだとfacebookは$0.59 , twitter$3.50なっており、CTRがtwitterが高いために、結果twitterのeCPMがfacebookより高い状態。

2015年の頃のfacebook adのパフォーマンスは?

retail, publishing, other onlineservice(これはデート系?)のCPMが高い状態

国ごとのCPMは?

USのCPMは$0.67, denmarkやsweadenは$1.7程度と、北欧系は何故か高い。オークションプレッシャーが高いのと、そもそも物価が高い説。

2016年のfacebook adはどうか?

GlobalでCPM $5.75, YoY growth 71%はかなりの成長率です。retargetingやDynamic広告が押し上げているのでは?

では、日本のCPI,CPMはどうか?というと、この通り、CPM $12, CPIは$4程度となっている。CPMの日本の高騰は少し不思議であり、US,UKあたりが欧米の最高水準と考えられる。

業界ごとCPMは?

CPG,Travel が高く、gameは低い、

Chart/table from: US Facebook Advertising CPM and CTR Benchmarks, by Industry, in Q1 2016

2016年のtwitterのパフォーマンスは?

CPM$10を記録したのち、Q1で7ドル程度まで下がった模様。サイバーマンデー特需があったように考えらえる。

各国のCPC, eCPMのトレンドは?

今回のまとめ

- facebookは2014年からCPMがすごい成長が起きている。

- 季節要因や国の経済状況によって、CPMトレンドはかなり異なる。

- CPMとCPIは異なる値の動き。

- 広告出向額が最も大きいアメリカを例にとると、8ドル程度がCPMの上限か?(もちろん、CPC、CTRどちらが高いのか?といったところはもう少し調べてもいいかもしれない)

参考

リタゲ広告の雄 Criteoのパフォーマンスを分析してみると将来が明るくない件

Criteo というリタゲ広告の雄と言われている企業は、safariの3rd party cookieに対しての厳しい措置の影響を受けて、一時期株価が下がっていましたが、実際どのような企業のか?

Criteoの2017年1Qの結果は?

Criteo Reports Strong Results For The First Quarter 2017

- Revenue increased 29% (or 30% at constant currency1) to $517 million.

- Revenue excluding Traffic Acquisition Costs, or Revenue ex-TAC,2 grew 29% (or 30% at constant currency) to $210 million, or 41% of revenue.

- Adjusted EBITDA2 grew 16% (or 18% at constant currency) to $56 million, or 27% of Revenue ex-TAC.

- Cash flow from operating activities increased 134% to $44 million.

- Free Cash Flow2 increased 136% to $16 million.

- Net Income decreased 22% to $15 million, driven by the accounting impact of the HookLogic, Inc. ("HookLogic") acquisition.

- Adjusted Net Income per diluted share2 increased 6% to $0.46.

収入は29%上がり1Q売上5.1億ドル。提携サイトに支払う金額を抜いた収入の成長率は30% で2.1億ドル。EBITDA(税引前利益に、特別損益、支払利息、および減価償却費を加算した値)の成長は16%。

キャッシュフローは134%増えて4400万ドル。設備投資額などを引いたフリーキャッシュ・フローは1600万ドル。

当期純利益は22%へって1500万ドルは、hooklogicという会社を獲得したことによるインパクトが大きかった。

2016年に買収したhook logicとはどういう会社なのか?

すでにhttp://www.hooklogic.com というドメインはCriteoにリダイレクトされるようになっており、記事 CriteoがHookLogicを買収へ|CRITEO株式会社のプレスリリース によると、ウォルマート、bestbuyなどのブランド向けパフォーマンスマーケティングツールとして利用されている。例えば、ウォルマートで検索した結果に対してブランドの商品を入札できるような機能を提供していた。(今はcriteoに統合されている)

売上とクライアント数について

広告主が増えることで、売上が伸びるわかりやすいモデル。であり、現在は世界で15000以上の広告主を持ち、数千のパブリッシャーと直接取り引きをしている。

社単について

一社あたりの社単は徐々に下がっているが、35,000USD (Qで350万円程度ということは月は月換算では平均120万JPY 程度の売上になっている)

Q4が高いのは11月のCYBER Mondayの影響だろう。この社単が一定というのは、気をつける必要があり、効率性がよかったとしても、Criteoにかけるコストが右肩上がりで増えているわけではないことがわかる。

地域別売上構成について

Criteoの地域別売上構成でいうと、ASIA,EMMA,APACそれぞれが伸びており欧米が売上比率がたかいものの3等分された美しい構成になっている。

POINT

社単は一定でありながら、契約企業が増えていくことで、売上が伸びていく素晴らしい会社であり、地域別のバランスもとてもいいようにも見える。

ただし、前述通り、社単が上がっていないということは危機的で、企業の獲得系予算がCriteoに対して一定以上は増えていないのはリスクと考えられる。また3rd party cookie問題やadblock問題など、様々な外部要因も多いため、安定的な成長はあっても、爆発的な伸びに対してはマーケットの開拓次第であり、より効率のよい広告商品開発に集中する必要がある。

参考

TAC(Traffic Acquistion Cost )とは

関連記事はこちら

twitter 売り上げ鈍化だが、サービスは改善され気味?

IRから、twitterの現状を眺めてみると、いい兆候が見えなくもない。

まずはmonthly Active users

+6%をkeepしているのもあり、これは他のサービスに比べると成長率は低いが、2006年に誕生したサービスが未だに6%のびているのは悪い傾向ではなさそう。

DAILY ACTIVEユーザの昨対成長率

2016Q1がどんなにだめなんだ?という話と、これを実数でださずに昨帯でのみ表示させているのが、少しまゆつばものですが、Daily active userの成長率も昨対14%。

ただし、active userの定義が曖昧なので、要注意。postやfollowする人も含まれているのか?ログインした人となっているので、オートログインが多ければ、この比率はあがりそうです。

daily active usage as Twitter users who logged in or were otherwise authenticated and accessed Twitter through our website, mobile website or mobile applications on any given day.

Quarterly RevenuはYoYで鈍化。Data licenceは微増。

地理別の売り上げ

USでの売り上げが下がって、他の国はそこそこ堅調か?アメリカで飽きられてきているのだろうか?

Research&Developmentが Restructuring changeに一部変更になったりと、

全体的に開発とマーケティングでコストカットが行われている。

まずは利益をつくりために、大きくなったサービスをリストラなど進めて、収支を改善しているようだ。

関連記事